住宅ローンっていったいいくらが妥当なのだろう…。

人生で一番大きい買い物のマイホーム…なかなか一括で買えるという人はいなと思います。そんな時に使うのが住宅ローン。これを借金とみるか投資と見るかは人それぞれですね。

家を買う前に賃貸に住んでいる人は、払っていた家賃と同じ金額をローンの支払いにすれば問題ないのではと思いがちです。

また、住宅ローンは一般的に年収の5倍~6倍がベストと言われています。果たして本当にそうなのでしょうか?無理なく返済できる額とは・・・。

家賃と同じ額で考えると生活が苦しくなる

賃貸に住んでいた場合に、家賃代と同じであれば生活できると思いますよね?

しかし実際には、「固定資産税」「住宅修繕費」等賃貸でかからなかった金額が余計にかかります。

家の広さや性能にもよりますが、賃貸からマイホームへ住みたいと思う理由の一つとして広いところに住みたい!が一般的です。そうすると、今まで以上に光熱費がかかってきます。

また、結婚や出産をした場合等生活のステージが進むにつれ生活にかかる費用は増えていきます。今は年功序列で年齢が上がっていけば給料も上がるという時代ではなくなってきているのでそこも厳しいところですね。

以上のことを考慮しながら住宅ローンの返済額を考える必要が出てきます。

借りられる額=返せる金額とは限らない

最初にも述べましたが、年収の5~6倍が借りられる限度額と言われます。これは、限度額であって余裕をもって楽に返せる金額というわけではありません。

給与の半分近くを住宅ローンに充て生活するのは結構ストレスがたまりますし、下手したら生活することが出来なくなるかもしれません。そんなリスキーな生活は嫌ですよね。

私もハウスメーカーの営業の方からこの年収ならこの分まで借りることができるので購入できますよ。と、住宅ローンの借入限度額ギリギリで話をすすめられてました。

人それぞれ生活スタイルも違うので実際には自分でしっかりと考えておかないと今後痛い目を見ることになります。

ちなみに私は、住宅ローンのことはあまり調べておらず、月々7万円くらいまでなら払えるかなと思っていました。その時に営業から勧められた返済額は月々12万円・・・5万円もオーバーしていました。

この金額で実際に借入していたら生活はかなり厳しいものになっていたと思います。

適正な借入額

借入限度額は、年収の5~6倍くらいまでなら審査に通ると思います。今は低金利ということもあるのでもう少し上限が高いかもしれません。

審査には年齢も関係してくるので若ければ若いほど多く借りることが出来ます。 また、どこに努めているかにもよりますね。勤め先が大手企業でしたら喜んで銀行がお金を貸してくれます。(お金を貸し出す人たちにのせられて無理して借りてはダメですよ。)

では、実際に適正な借入額とはどのくらいになるのでしょうか。私が思うに返済負担率は20%~30%でとどめておいた方が良いと思います。

収入が25万円だった場合は、7万円ちょっとが適正な額になります。

計算式 7万円 / 25万円 ≒ 28%

20代半ばで購入を考えていたらこれくらいではないでしょうか?

ローンの種類

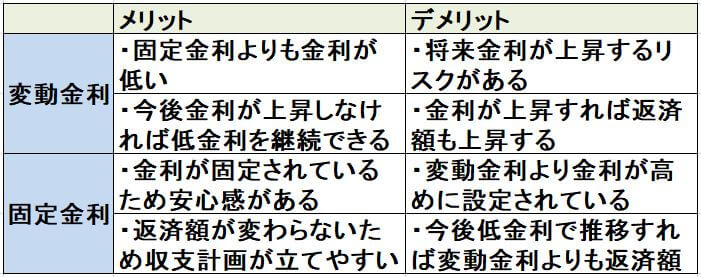

ローンには、変動金利型、期間限定固定金利型、全期間固定金利型の大きく分けて3種類があります。

金利が「変動金利」<「期間限定固定金利」<「全期間固定金利」と左のものほど金利が安くなっています。

変動金利は、一定期間(半年)ごとに見直されます。途中で金利が著しく高くならなければずっと低金利で借り続けることが出来ます。

期間限定固定金利は、変動金利と全期間固定金利をいいとこどりしたような商品になります。最初の一定期間は固定金利となっており、一定期間を過ぎるとその時の金利で変動金利か固定金利を選択することができます。

全期間固定金利は、その名の通り全期間ずっと同じ金利が適用されます。そのため、他の商品よりも金利が高めに設定されています。また、返済中ずっと金利が一緒なので返済予定が立てやすく不安定な変動金利よりも私はオススメだと思います。

どの金利を選ぶかは、今後の金利がどう変動していくかを予想して借り入れるか、それぞれのメリット・デメリットを考えて決めるべきだと思います。

こうしてみると、それぞれ一長一短ですね。多少リスクを負ってでも安い金利で借りるか、金利が高くても安定を求めるか。

まとめ

住宅の購入金額を決めるには、何年間借入するか、月々いくら支払うことができるかから計算して自分で限度額を決めるべきです。人それぞれ生活スタイルは違うので、自分が無理なく返済できる金額を設定しましょう。

月々のローン支払い額を減らすには、建てる住宅の建築費用を下げるか頭金を用意して借入額を減らすしか方法はありません。どうしてもお金が足りない場合は、自分の両親から援助してもらえないか相談するのもありだと思います。

ただし、贈与税がかかってしまうので注意が必要です。ただ、「住宅取得等資金贈与の非課税」という制度があり、消費税8%だと「1200万円」、10%だと「3000万円」まで非課税になるのでこちらの枠内で収まるようにしましょう。

せっかくマイホームを購入したのに、ローンが支払うことが出来ず手放すことになるのだけは避けるべきですよね。

ちなみに私は、安心して返済計画が立てられるように全期間固定金利を選択しました。

コメント